資本主義経済システムの改善を急がないと地球環境は崩壊する

典型的な環境破壊は石油や鉱物資源の採掘にあり

いまさら言うことではないかも知れませんが、私達が受け入れている資本主義経済システムは、言い換えれば自然収奪型システムであり、地球環境を守るどころか破壊を促進するシステムだと、私は考えます。

1989(平成1)年に東西冷戦の終結とともにベルリンの壁が壊され、東側に属していた国々が、西側の目覚ましい経済発展の実態を見て、我も我も豊かになろうと、資本主義経済システムに乗って自然資源の収奪に励み、かれこれ27年になります。冷戦終結前に資本主義経済を進めていた人口は12億人だったのが、今やブリックス(BRICS)が加わり40億人に、さらに他の発展途上国も加わることで、ざっと4倍の50億人に達しています。したがって、地球の自然資源の収奪が加速される状況に至っています。

自然資源の収奪の代表的事例としては、エネルギー源である石油や天然ガスの採掘、あるいは各種鉱物資源など有用な地下資源の採掘が挙げられます。中でもエネルギー源としての石油や天然ガスの採掘量は、桁違いに増加しています。この他、金、銀、銅などの金属資源に加え、レアメタルなど希少金属の採掘量も急拡大しています。

金属の中でも最も価値のある金の採掘は、例えばグラム当たりの尾鉱(テーリング、廃石、ズリ)[1]が1トン以上にも達するようです。極めて深刻な環境破壊を起こしている一事例です。

レアアースメタルを始め有用な金属資源の採鉱は、掘り起こした場所の修復を施すことはなく、掘りっぱなしの状況にあり、雨が降れば土石流となって山を削り、森林をなぎ倒し、家屋を押し流し、河川を汚染し、水生生物や農作物などにダメージを与えると言った、環境に多大な被害もたらしているのが現状です。

日本における採鉱による環境破壊の代表事例として、足尾銅山による鉱毒事件(1878年)[2]が挙げられます。これは、明治から昭和にかけて続いた深刻な公害問題でした。

今日では、先進国における採鉱はすでに資源量は少なくなり、もっぱら途上国の資源に依存しているのが実態です。先進国で生産活動を続けている鉱山は、厳しい環境規制の監視のもとで進められています。ところが発展途上国では、環境規制の整備が遅れ、殆ど野放しの状況で採掘が行われていることから、前述した通り深刻な環境破壊が進んでいるというのが実情です。

途上国に先進国並みの環境規制を求めると、先に豊かになった国の差別的な要求であると考えられ、受け入れることはできないという姿勢が示されるようです。先進国との経済発展の格差が、こうした事態をもたらしていると言えます。これでは、地球環境を保全するどころではありません。つまり、資本経済活動が比較優位・劣位の上で成り立っているという前提に立てば、先進国にとって発展途上国は、比較劣位の生産国として都合の良い存在と言えます。

租税回避は環境保全投資に後ろ向きの姿

企業活動が国際化したことにより、コーポレートインバージョン(外国に親会社を作ること)により、事業活動の取引決済のあり方がより優位な国(オフショア≒タックスヘイブン≒租税回避地)を利用することで、利益の最大化を図りやすくなっています。つまり、それぞれの企業における納税のあり方も、コーポレートインバージョンを利用した決済手法を取ることで、当該企業が母国へ本来納めるべき税金を低く抑えることが可能です。母国に納める税金が少ないが故に、企業総体としてはより多くの利益蓄積が可能となる仕組みを利用しているのが、多国籍企業の現状と解釈できます。

ちなみに、米国における実効税率は40.75%ですが、グーグルやスターバックスといった企業は、米国で支払っている支払い 税率は20%を大きく切っているのが実情です。これは日本とて同じで、図-1に上場100企業を対象にした2014年3月期の支払い税率実績を示したものです。当時の法定正味税率は34.62%で、米国に次いで税金が高い国と言われていました。この図から、実際に支払った税率が20%未満の企業数が40社(40%)、この内、支払っていない企業が4社、1%未満の企業が10社も存在しています。

法定正味税率を満額払った企業は果たして何社あったかは定かではありませんが、30%台の税金を支払った企業が20社あったことになります[3]。いずれにしても、国は企業から法定税率を満額徴収することが難しいことを示しています。ちなみに、2016年の日本の法定正味税率は29.97%と、30%を割っています。

何故このようなことが起こっているのか、コーポレートインバージョンやダブルアイリッシュ&ダッチサンドイッチ[4]といった手法で、租税回避が可能であることを利用できているのがこれまででした。これら行為がコンプライアンスとして認められるかどうか、多分にグレーであるとの見方から、現在、多くの国々でこの問題の解明に乗り出しました。

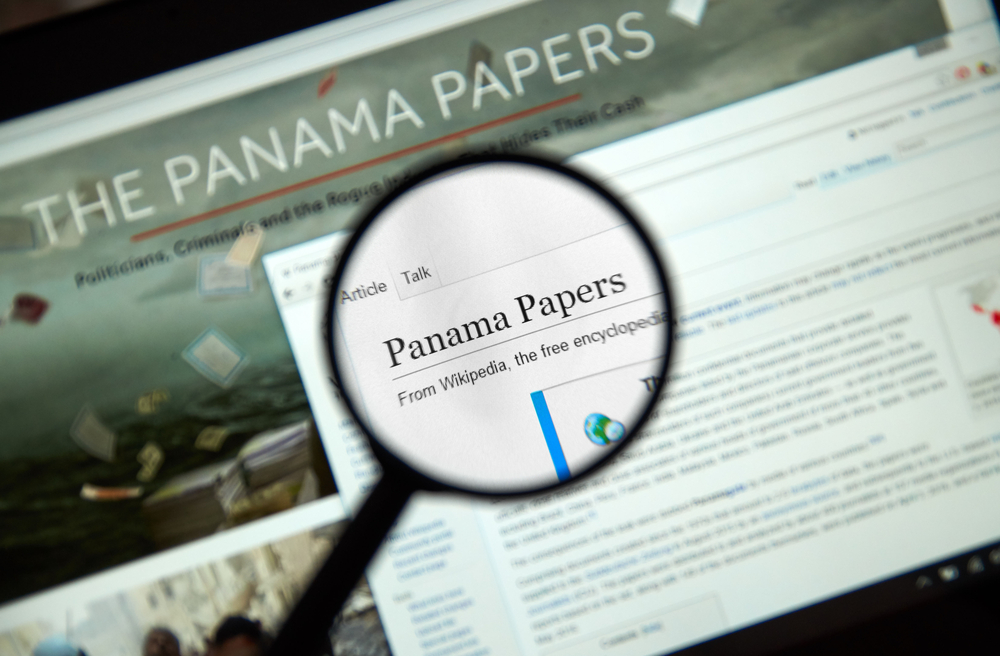

パナマ文書は、企業、個人の租税回避手法や、マネーロンダリング等の実態が克明に書かれた機密文書で、このことから、企業活動のあり方が、すなわち資本主義経済システムそのものが、根本的に見直される必要性が指摘されるのではないかと見ています。

ベルリンの壁崩壊後のボーダーレス資本経済活動システムのあり方が激変

資本主義経済システムが自然収奪的なやり方であること、経済活動がボーダーレスになり、コーポレートインバージョン等の手法を使うことで、租税を回避するやり方が常習化している実態を考えると、それぞれの国家は、本来得るべき税金徴収額の捕捉が極めて不安定であることを証明しました。したがって、この事実を考えると、環境保全活動を促進すべき十分な資金(予算)の確保は、難しくなったというのが現実です。

現在、世界の国々の環境保全活動への取組みを見ると、利益の使い道として、より事業拡大を追い求めるために使っているのが実際です。見た目では明らかに利益を生み出さない環境保全への取組みは、自ずと縮小されてしまうのが現実のように思います。

ボーダーレス、ネット社会、国間の格差拡大は、環境保全活動をないがしろにする傾向が必然的な流れと見るのが妥当だと考えます。したがって、地球人類が本当に地球崩壊の危機を免れるには、現在の資本主義経済システムの徹底的な見直しが鍵と考えます。

[1] 谷口正次著「資源採掘から見る環境問題」p239

[2]「足尾鉱毒事件」https://ja.wikipedia.org/wiki/%E8%B6%B3%E5%B0%BE%E9%89%B1%E6%AF%92%E4%BA%8B%E4%BB%B6

[3] 「高い法人税は実情とかけ離れている」http://editor.fem.jp/blog/?p=675

[4] 渡辺哲也著「パナマ文書」p44、p69

画像:dennizn / Shutterstock.com

谷 學

あわせて読みたい