1.はじめに

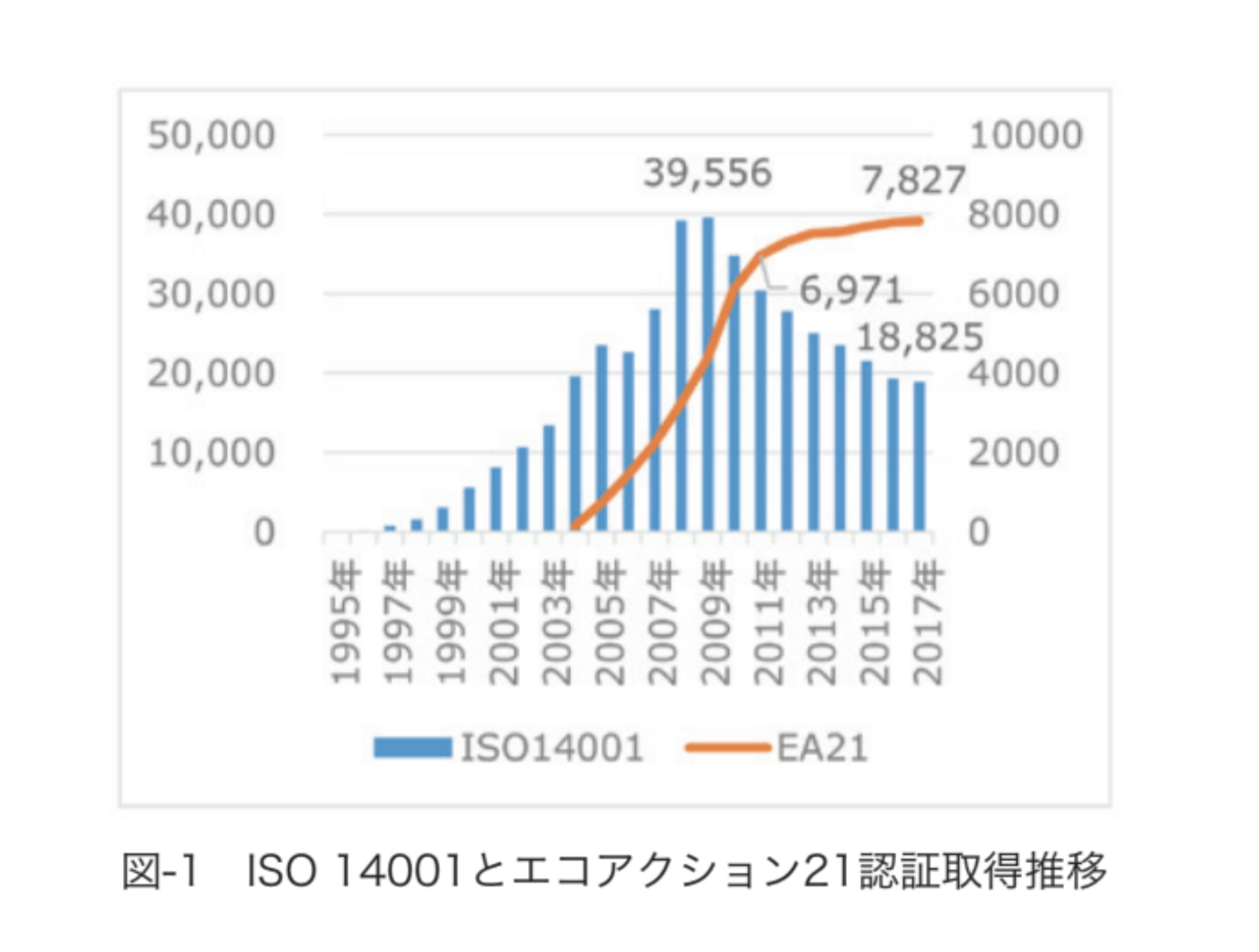

「パリ協定」の批准に伴い,日本企業における環境経営への取組みは,企業の大小にかかわらず喫緊の課題となっています。環境経営における代表的な取組みの一つに,国際標準の環境マネジメントシステム(ISO14001,以下,14001という)1)の導入があります。14001の導入は大企業と中堅企業に集中し,事業サイズの小さな小企業では,導入ならびに維持コスト面で敬遠されていました。そこで環境省は,中小企業にも導入ならびに運用が容易な環境マネジメントシステム,エコアクション21(以下,EA21という)2)を2004(平成16)年に発表し,国内で活躍する中小企業を中心にその導入が加速されました。しかしながら,小企業においては,そもそも環境経営を進めることで事業業績にどれだけのメリットがあるのか,少ない利益の中でさらにリターンのない環境経営投資に疑問を抱き,その普及は必ずしも進展していないのが実情です。

日本の企業が14001やEA21に強く関心を持ち,こぞって認証取得に走ったのは1996(平成8)年〜2010(平成22)年の間で,京都議定書の約束期間の開始年である2008(平成20)年がちょうどこの時期に当たっており,多くの企業が国家の方針に従う形で14001やEA21の導入を図り,環境経営に協力する姿勢が見られた時でもありました。その後,14001は維持管理コストの面から,また企業によっては環境経営のパフォーマンスが見えにくいこともあって,認証継続を行わない企業が現れ,14001の認証取得件数は減少に向かっています。一方,EA21については,2011(平成23)年以降の取得件数は微増にとどまっているのが現状です。企業にとって,環境経営システムの導入は,それ自体投資に当たることは言うまでもありません。本来,企業の投資行動は,リターンを期待しているからこそ成されるものです。粗利益(付加価値利益ともいう)の高い大手企業では,環境経営システムの導入は若干のリスク負担で済みますが,粗利益の少ない中小企業にとっては大きな負担になります。企業の社会貢献や好イメージ形成と言った目的だけでは,システムの持続的運用は難しいと考えます。明らかに経営上に役立つと利益貢献が見られるなら,中小企業の積極的な投資対象へと意識が変わることは考えられます。ここでは,企業経営において欠かせない管理会計の視点で,損益計算書(P/L)をベースにした環境経営の実現について,考察を行ったので以下に紹介します。

2.損益の原理

2-1.利益創出の定義

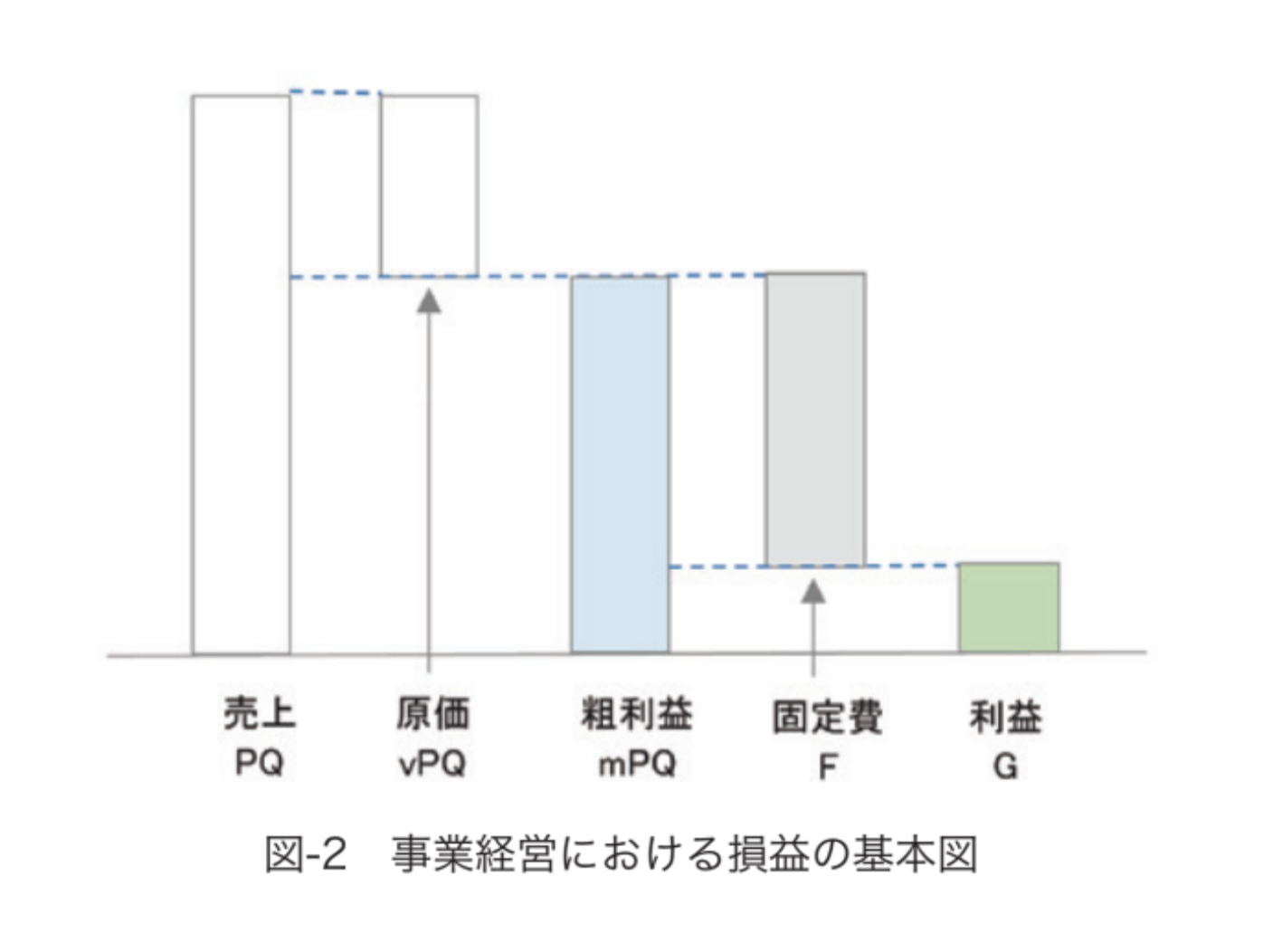

事業経営における損益の基本は,複雑な計算がなく誰もが容易に理解できるものと考えます。損益の基本的な考え方を図-2に示しました。製品の製造であれ,サービスの提供であれ,売上は,製品やサービスの単価(Price:P)に数量(Quantity:Q)を掛けたもので,PQで表せます。注文を受けた製品やサービスの提供に必要な原材料などの直接経費(原価)は,売上に原価率(variable ratio:v)を乗じたもので,vPQで表せます。売上(PQ)から原価(vPQ)を差し引くと,粗利益が出ます。粗利益は,売上(PQ)に粗利益率(marginal ratio:

m)を乗じ,mPQとなります。粗利益(mPQ)から固定費(Fixed cost:F)を差し引いたものが利益で,ここでは利益を意味するGainの頭文字のGで表します3)。このように事業経営における損益の構造は,加減乗除の式で見出せますので極めて簡単です。

なお事業経営者(マネジャー)には,事業の損益を決定づける「内部環境」を「外部環境」に適合させるために,「知覚」と「反応力」をベースにした効果的なマネジメント力が求められます。ここで言う「知覚」と「反応力」とは,言い換えれば「イノベーション力」と「マーケティング力」のことを言い,この両輪を効率的に回すことで得られる利益が,マネジャーの成果と言えます。

2-2.投資と売上の概念

事業経営とは,大きく2つの投資によって売上を確保し,利益を得る活動を言います。投資の一つは「モノに対する投資」で,これが直接費用と言われる「原価」(vPQ)に当たります。二つ目は「ヒトに対する投資」で,これは「固定費」(F)の中の人件費に当たります。固定費≒人件費と置けるのは,人が事業パワーの源泉だからです。3項で他の固定費項目について説明しますが,「固定費」は人件費を筆頭にいくつかの項目に区分できます。顧客ニーズに合った製品やサービスの提供によって成果を上げるには,顧客(外部環境の一つ)に配慮した事業センスを持った人(内部環境の一つ)に大きく依存します。第一の「モノに対する投資」では,資材の調達や製造技術力やサービス力など,知識技術の応用力とマネジメント力が重視されます。視点を変えれば,これも人の力

で結果が異なりますから,第二の「ヒトに対する投資」に結び付きます。販売活動や製品の製造,またサービス提供と言った業務についても,仕事の精通度や探究心(イノベーションの一つ革新力とも言えます)などが,事業成果に大きく反映します。つまり人の力が,損益の全てを決定づけると言っても過言ではありません。

3.利益を決定づける方程式と環境経営の姿

2項では,内部環境の外部環境への適合と,人の力を基本とするモノの投資とヒトの投資が,利益を決定付けることを概念として説明しました。ここでは,損益の構造P/L(Profit and Loss)をビジュアル的に分かりやすく見る方法として,(一財)日本総合研究所が開発したSTRACグラフ4)(以下,P/L図と略す)を用います。そしてここでは,「3-1 事業損益の構造をビジュアル的に見る」,「3-2 利益を決定づける4つの変数について」,「3-3 固定費の管理費(F4)の中の一科目(事務用品費)に注目した環境経営の試み」,加えて「3-4 利益の計上と利益処分こそ企業の社会的貢献(CSR)」であるとする筆者の私見を以下に紹介します。

3-1.事業損益の構造をビジュアル的に見る

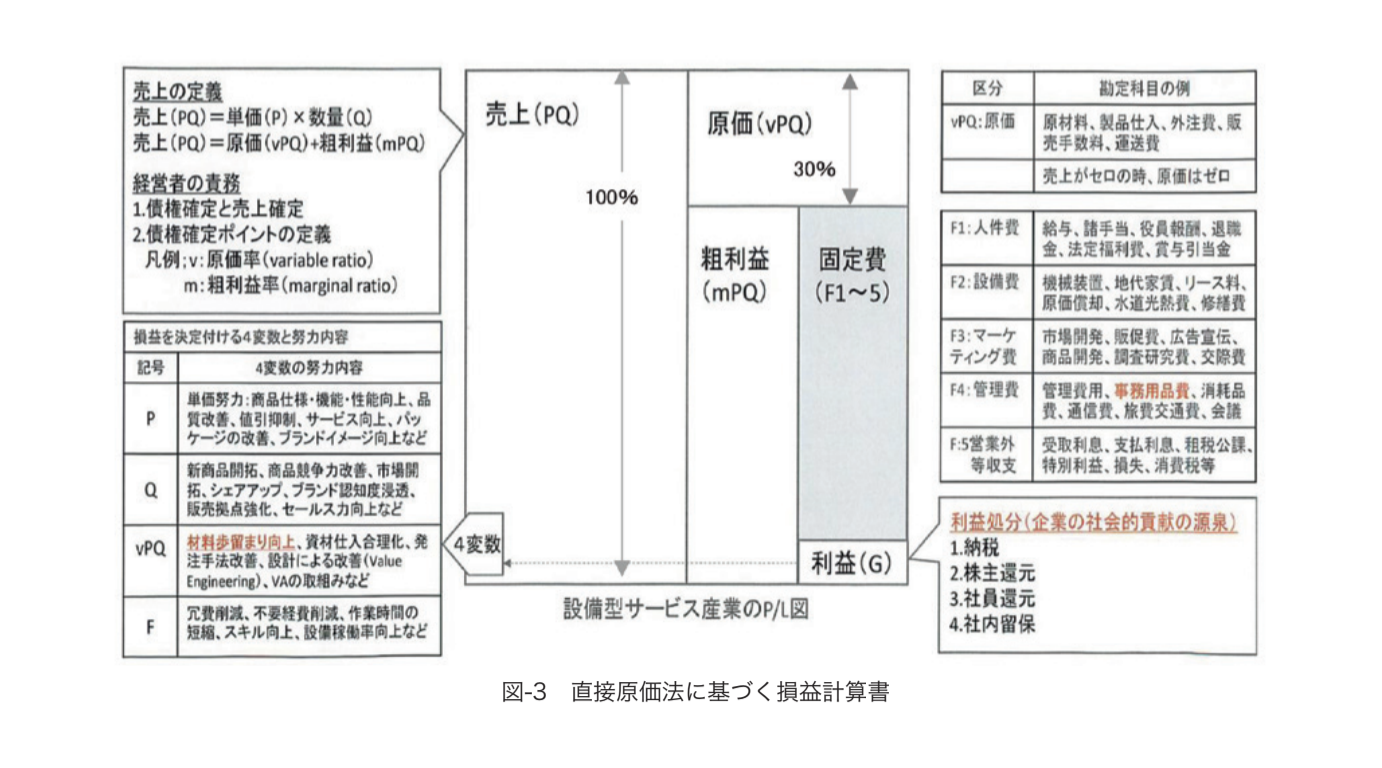

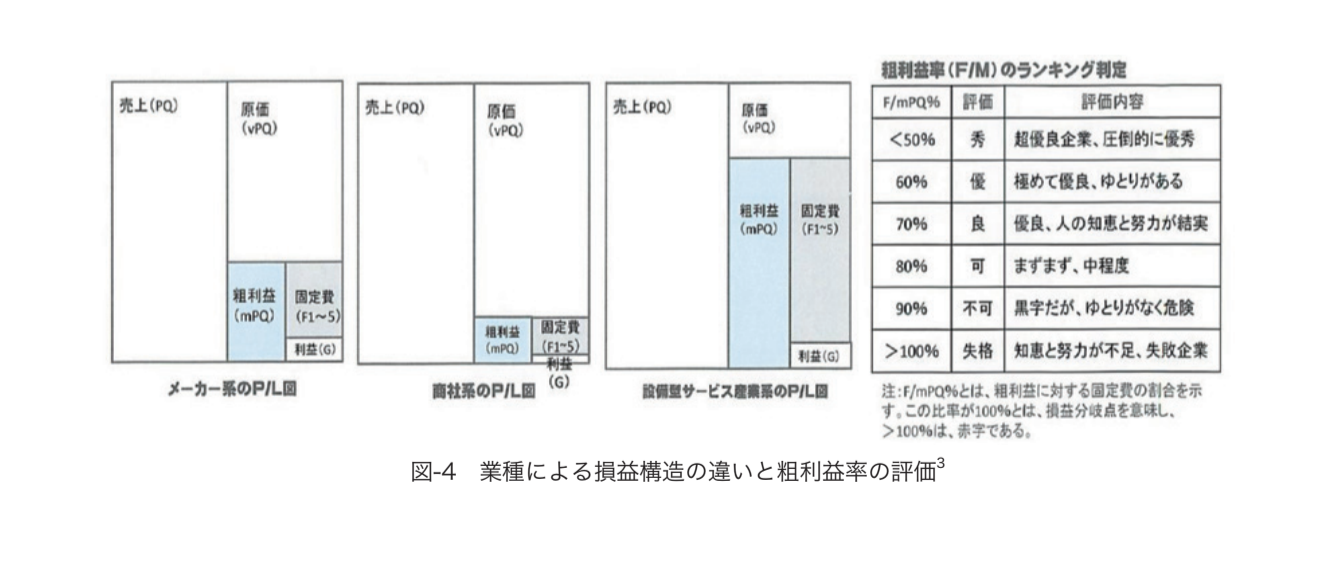

P/L図を図-3の真ん中に示しました。この図は正方形で,左半分が売上(PQ)を表し,右半分は経費と利益を表します。右半分の上部枠が原価(vPQ)を表し,下部のさらに左半分枠が粗利益(mPQ)を,右半分枠が固定費(F1~F5)を,そして最下部の小さな枠が利益(G)を表しています。なおP/L図の右側にある枠には,各経費の詳細な勘定科目例を示しました。例えば,原価vPQでは原材料や製品仕入れ等,また,固定費では,人件費(F1),設備費(F2),マーケティング費(F3),管理費(F4),営業外収支(F5)に区分し,詳細な科目例を示し

てあります。このP/L図は,設備型サービス産業(環境計量証明事業なども該当)の典型的な損益構造を示しています。図の見方は,左側の売上PQを100%とした場合,右側上部の原価率が30%で,粗利益率が70%,固定費率が60%では利益率が10%になることを示しており,原価率が分かれば容易に粗利益率が出ます。粗利益率から固定費率を引けば利益率が分かります。仮に固定費率が70

%だとすれば,この場合は損益分岐点となります。損益の構造は業種によって異なります。例えば,図-4のメーカー系(IT産業などを含む)では原価率が50%前後にもなりますし,商社系では仕入(原価)率が圧倒的に高く,80~90%にも達します。こうした損益の構造を理解することで,如何にしたらより多くの粗利益を得ることができるか,イノベーションとマーケティング戦略を練る必要があります。図-4の右欄には,粗利益率に基づく企業の優良ならびに失格等の判定基準を示しましたので参考にしてください。

3-2.利益を決定づける4つの変数について

P/L図は,損益のシミュレーションをする上で極めて有効なツールと言えます。図-3のP/L図の左側下半分の表に,損益を決定づける4つの変数と,それぞれを引き上げる,あるいは引き下げる方法の例を一覧にしました。まず,分かり切ったことですが,利益(G)を上げるには,単価(P)と数量(Q)を上げることです。しかし,競争市場にある環境で単価は容易に上げられません。よほど並み外れた商品あるいはサービス(強力なブランドとして育っているケースなど)を提供できる場合は,単価アップ戦略は可能でしょうが,通常は難しい状況だと言えます。したがって,営業活動を工夫強化し,数量(Q)を上げる努力が行われています。次いで,利益を上

げるには,原価(vPQ)と固定費(F)を下げることですが,固定費の中の人件費を下げる考え方は,経営のあり方としては最後の最後であり,通常取るべき選択肢としては考えません。原価は,仕入れ値を下げることは誰でも考えますが,原材料の歩留まりを上げる工夫も欠かせません。歩留まりの向上は廃棄物の減少,化学物質の拡散防止にもつながりますし,生産工程の無駄をなくし,生産性向上(省エネルギー)にもつながります。こうした原価を下げる要素を考え出すのは人です。また,固定費の中の設備費の低減やマーケティング力の向上,あるいは管理費の節減などは,エネルギーや物質の集約度,あるいは有害物質の拡散防止や耐久性製品や利用密度の高い製品作りなどに結び付きます。これらは,人の知恵によって作り出されるものであり,その意味で人に向けた投資が,4つの利益変数の改善を実現する原点となります。「経営は人なり」と言われる訳はここにあります。

3-3.固定費の管理費(F4)の中の一科目(事務用品費)

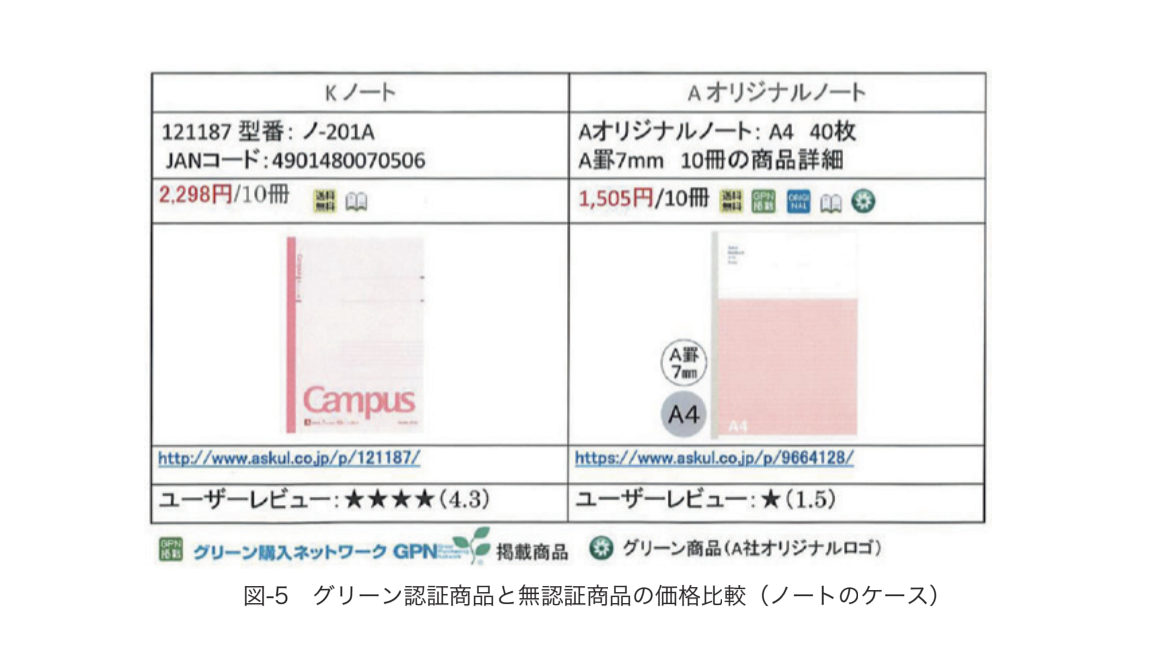

に注目した環境経営の試み管理費の中の事務用品は,総務や経理のみならず生産現場やマーケティング部門においても利用されます。ここで言う事務用品とは鉛筆やボールペンあるいはノート,さらに複写機やパソコンなどが考えられます。環境経営を強く意識している企業では,グリーン調達法5)で推奨している事務用品等を調達しているところもありますが,一方で意識していない企業では,これまで使ってきた品物を機械的に仕入れて使用しているのが実際ではないでしょうか。また,14001やEA21等のシステムを導入している中小企業や事業所においても,グリーン商品の仕入れについては意外と意識されていないのが現状のようです。グリーン調達法は基本的には官公庁に向けた法律ですが,民間企業においても積極的に活用するよう条文には書かれています。グリーン商品は,グリーン購入ネットワークにおいて紹介されており6),現在21カテゴリー,274品目がリストアップされていますが,それほどの認知度がないのが実際です。図-5は,事務用品のノートについて,グリーン商品とそうでない商品との価格比較をしたものです。一品目に過ぎませんが,この価格条件は10冊をひとまとめに買った場合の1冊当たりの価格です。ここではK社とA

社のノートの比較ですが,ノートサイズ,ページ数,罫線等の仕様要件はほとんど一致しており,価格はグリーン認証商品であるA社の方が,K社より79.3円/冊も安価であることが分かります。このようにグリーン認証商品が,無認証のものよりも安価であることから,グリーン認証商品を調達することで,環境経営の実現に加え,管理費F4の中の事務用品費のコスト削減にも貢献することになります。筆者は,グリーン調達を推進している環境省環境生活課と外郭団体である(公財)日本環境協会に問い合わせた

ところ,残念ながらグリーン認証商品と無認証商品との価格比較は,これまで行ったことはないとの回答でし

た。したがって,この種のデータベースは未だに存在しないのが実際です。

3-4.利益の計上と利益処分こそ企業の社会的貢献(CSR)7)

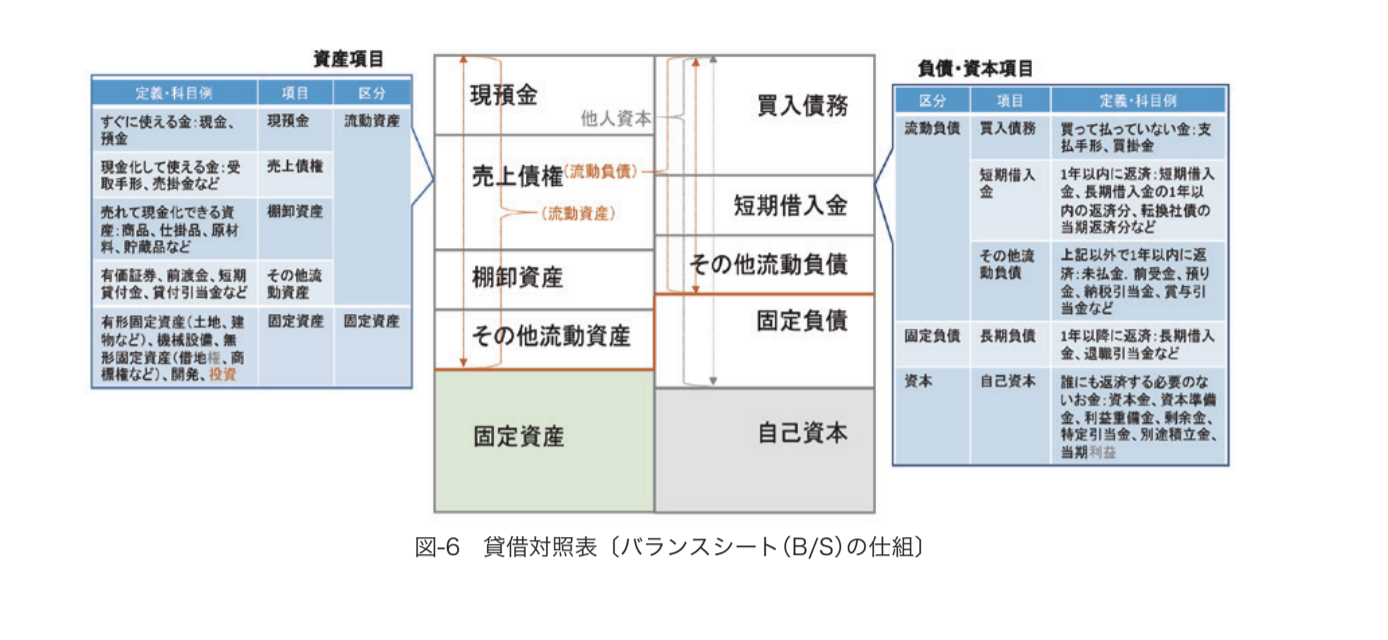

図-3のP/L図の右側の下部に利益処分について紹介しています。企業は優れた人の知恵で,環境適合した製品やサービスを提供すること,イノベーションとマーケティング力で粗利益を生み出し,多くの利益を創り出すことを使命としています。得られた利益は,企業の社会的責任として,4つの利益処分を行います。一つ目は,税金の支払いです。二つ目は,資本家である株主に配当金として還元します。三つ目は,知恵を生み出し成果を作り出した社員に還元します{固定費(F)投資ともいう}。四つ目に,企業の持続性を堅持するために社内留保に回します。企業が事業活動において利益を生み出すことができているということは,当該企業が社会環境に適合している証拠です。言い換えれば,合法的(コンプライアンス≒遵法)に企業活動していること自体が,社会貢献に当たります。そして,税金は橋や道路の建設財源に,あるいは社会福祉の財源として使われます。これは良好なコミュニティー形成に不可欠な財源にもなります。資本家への還元は,それらがさらなる投資や消費に回ることで,社会が潤いますし,さらに資本家による寄付行為がメセナ活動やNGO,NPOの支援ともなります。社員還元は,彼らの遣り甲斐や生き甲斐に通じ,企業の成長に大きく貢献します。社内留保は言うまでもなく,当該企業の環境適合への源泉となります。このように,事業活動によって利益を生み出すことは,取りも直さず企業の社会的責任の実現そのものだと言えます。ここでは,もう一つの企業の通信簿と言える貸借対照表(バランスシート:B/Sという)には触れていませんが,利益処分のうちの社内留保は,B/Sの自己資本の蓄積(剰余金ともいう)に貢献し,この結果,余剰の現金が豊富にある場合,資金の効果的運用としてSRI(社会的責任投資)やESG(エネルギー,社会,環境投資)ファンドなどに投資し,そこで得られたキャピタルゲインは,P/Lの営業外収支{固定費(F5)}の収益として計上することになります。こうした活動も,社会貢献の一環と言えます(図-6参照)。

4.環境経営事業者とサプライヤーならびにユーザーとの位置付け

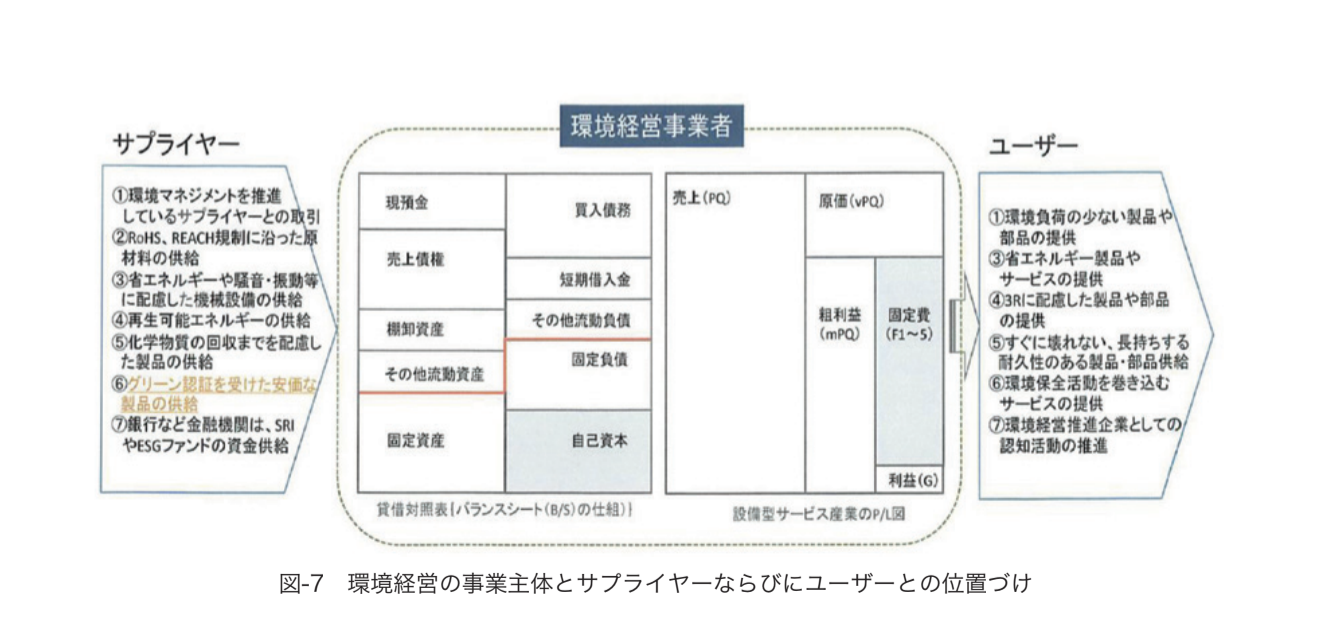

ここまでは,14001やEA21等のシステムが推奨するアプローチとは別の,P/L図中の経費科目にグリーン認証商品の選択的な購入,しかも無認証商品より安価な仕入れに置き換えることで,経費増にならずに環境経営の実践が可能であることを説明してきました。加えて,企業の社会的責任(CSR)とは,そもそも当該企業がしっかりと利益を生み出すこと,そして利益処分を適法に行うこと自体が環境経営そのものであることを,筆者の私見として説明してきました。本項では,環境経営活動の実施事業者とステークホルダーとの関係,特に当該企業の上流に位置付けられるサプライヤーと,下流に位置付けられるユーザーとの関係性について,その流れを図-7に示しました。この図で説明したいことは,企業の通信簿である損益計算書(P/S)と貸借対照表(B/S)をベースに,環境経営を展開することを推奨するものです。小企業の経営者からは,“環境活動を推し進めていくらになるの?”,“利益が出るどころか経費増となり,利益を圧迫させるのではないか”との主張が強くあるのが現状です。ここで示す上流(サプライヤー)との関係性,また下流(ユーザー)との関係性について,当該事業者は社会的責任の立場から,サプライヤーには環境経営の要求事項を強く求め,ユーザーには環境経営を行っているとのメッセージ(主体性)を明らかにすることが,必須だと考えます。

5.企業が環境保全活動を進めるにおいての検討事項

5-1.環境マネジメントシステムは企業利益獲得に言及していない

企業が事業を継続し成長している実態は,当該社会が環境に適合している証です。つまり社会が必要としている製品やサービスを提供できているが故に,事業の持続と発展が許されているという点を忘れてはなりません。その環境適合要件に,環境問題への取組みも必須だとする考えは,14001やEA21の導入を図っている企業サイドは理解できますが,ユーザーサイドでは限られているのではないでしょうか。大手企業を柱とする系列下にある企業にとっては,上流からの求めに応じて対応しているもので,当該企業は負荷こそ感じるが,その活動に意義を感じている企業は必ずしも多くないと思われます。その理由は,環境活動が事業利益の圧迫を感じさせ,必ずしも地球環境の改善や社会的意義の認識のもとに環境保全活動,この場合は14001やEA21の要求事項に対す

る活動を認識できていないという意味です。これらシステムの企業に対する要求事項は,環境改善の視点からは尤もと考えられますが,それが利益とどう結びつくのか明らかに出来ないままに,システムが運用されている企業も多くあると思います。システムの導入を薦める認証機関,また企業経営者は,深刻な環境問題を抱えている現社会において(現在の日本では主に地球温暖化に強く関心),企業の社会的責任の観点から環境保全活動への取組みは必然と受け止めているようです。しかし環境保全活動が企業の利益貢献にどう結びつくのか明らかにされないままに環境マネジメントシステムが運用され,PDCAを回している企業も少なくないのではないでしょうか。故に,環境マネジメントシステムの導入に躊躇している小企業も多いと考えられます。

5-2.グリーン認証商品の調達の環境経営

以上の背景のもと,筆者は1年間の企業の事業フローを示したP/Lと,企業の蓄積資産状況を明らかにしたB/Sをベースに,如何に環境保全活動を進めながら同時に利益を得るのか,一側面の考え方として利益確保こそが環境保全活動への貢献,グリーン調達法の活用を,ここで取り上げた次第です。なお,グリーン調達法が抱える矛盾について,筆者なりの考え方は次の通りです。現在,同法に基づくグリーン認証商品群は21のカテゴリーに分類され,延べ商品数として274品目が挙げられています。そのうち事務用品が全体の40%以上を占めています。国ならびに地方公共団体は,同法に基づき積極的にグリーン認証商品の買い入れを行っていますが,商品の仕様要件が類似している認証商品と無認証商品との価格比較が行われたデータベースは,現在までのところネット公開されてはいません。3-3項で紹介したノートの事例では,認証商品の方が無認証商品より34.5%も安価でした。こうした商品が他にもあれば,環境経営は費用の投資だけが伴うものではなく,きめ細かな活動を行うなら利益確保にもつながる有益なものであるとの説明が付きます。実際は,認証商品の方が高価なものが多く,これは同商品の競争原理が働いていない結果だと考えられます。国ならびに地方公共団体は,大量に事務用品を利用していることは容易に想像できます。そこに競争原理が働けば,企業は事

務用品についてもっと安価に仕入れることが可能となり,経費の節減,つまり利益貢献にも結び付けることができます。日々の財布の状態(P/L)や預金の状態(B/S)を前面に上げ,環境活動を進める手法は,資本主義経済社会における環境保全活動にマッチしたものと考えます。

6.おわりに

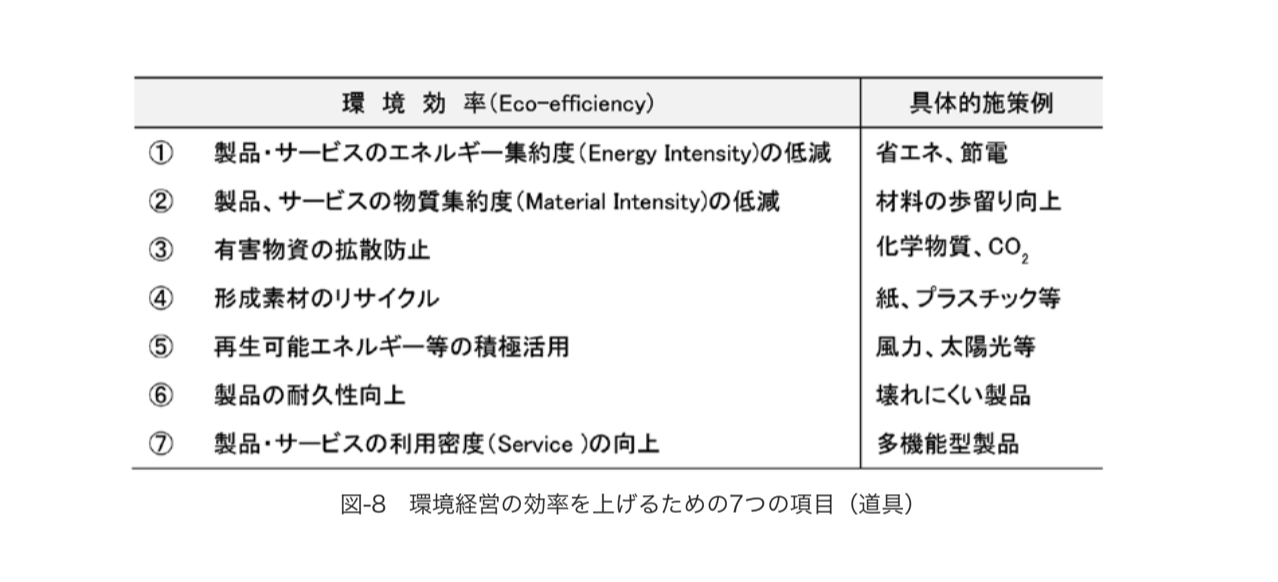

言うまでもなく企業経営においてまず考えるべきことは,提供する製品やサービスを通して顧客満足を得ること で す。 す な わ ち 顧 客 の 要 求 事 項 で あ る 品 質(Quality),コスト(Cost),納期(Delivery=Deadline),そして環境経営を満足させることです。環境経営のあり方として,これまで損益計算書(P/L)と貸借対照表(B/S)を前面に上げた展開手法の一事例を紹介してきましたが,いずれにしても企業は多くの利益を上げ,適切な利益処分を行うことが,企業の社会的責任(CSR)であることを肝に銘ずべきと考えます。企業を持続的に発展させるためには,イノベーションとマーケティングの実行は不可欠です。この両輪を回してどのような製品やサービスを顧客に提供するか,知恵を働かせる人材が,図-8に示した7つの環境効率8)に適った事業活動の推進だと筆者は考えます。そして環境経営は,財布と貯蓄の実態をウォッチしながら,確実に利益を取れるように活動するのが必須だと考えます。事業の投資行動には,必ずリターンを意識した行動があることは,事業経営の鉄則だと考えるからです。

〈参考文献〉

1) 「環境マネジメントシステム」(EMS)

https://www.jisc.go.jp/mss/ems.html

2) 「エコアクション21」中央事務局

http://www.ea21.jp/

3) 加藤邦弘著

「The Introduction to Graphic Management」

1995.4.1

4) 「ExcelによるSTRACグラフ」

http://nirr.lib.niigata-u.ac.jp/bitstream/10623/

22345/1/KJ00004191685.pdf

5) 「グリーン購入法」

https://www.env.go.jp/policy/hozen/green/

g-law/

6) 「グリー購入ネットワークGPN」

http://www.gpn.jp/

7) Corporate Social Responsivity:

http://www.meti.go.jp/policy/economy/keiei_

innovation/kigyoukaikei/

8) 「環境効率」

http://www.eic.or.jp/ecoterm/?act=view&

serial=504

谷 學

あわせて読みたい